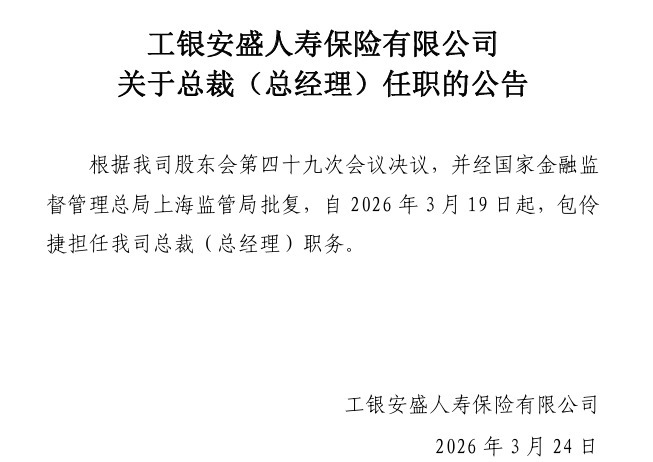

【大河财立方 记者 徐兵】空缺一年多后,银行系头部险企工银安盛人寿保险有限公司关键岗位正式补齐。

3月25日,大河财立方了解到,工银安盛人寿发布公告称,经股东会决议及监管核准,包伶捷自2026年3月19日起出任公司总裁(总经理),并兼任首席合规官。这一任命意味着公司管理层完成新老交替,也标志着核心决策层进入“70后”主导的新阶段。

公开信息显示,此次履新的包伶捷,拥有超过30年金融从业经验,职业轨迹几乎全部在中国工商银行体系内展开。从基层岗位到分行负责人,再到省分行副行长,其成长路径具备典型的“实干派”特征。

与前任吴茜偏重财务与内控不同,包伶捷更擅长零售业务拓展与客户经营,长期分管银行卡、结算及现金管理等条线,并在杭州、金华等地分行担任主要负责人。在业内看来,其在高净值客群经营及银保协同方面的经验,与当前寿险行业由“规模驱动”向“价值驱动”转型的方向较为契合。

此次接任并非“空降”。2025年6月,包伶捷已加入工银安盛人寿担任党委副书记,完成过渡与熟悉期。同时,工银安盛人寿也在精算、风控等关键岗位引入市场化人才,逐步补齐专业能力短板。随着总裁履职,该公司高管层形成以董事长、总裁及多位副总经理为核心的“70后”梯队,治理结构进一步完善。

从经营数据看,2025年工银安盛人寿实现保险业务收入508.64亿元,同比增长11.04%;净利润24.64亿元,同比增长逾160%,重回500亿元规模平台。但拆分季度表现,波动已现:第四季度收入同比下滑,单季由盈转亏,亏损超过15亿元,与前三季度形成明显反差。类似的“前高后低”走势在2024年亦曾出现,折射出银保渠道依赖度较高、业务节奏集中等结构性问题。

此外,在新会计准则下,金融资产更多采用公允价值计量,投资收益波动被放大,也在一定程度上加剧了利润的周期性起伏。横向来看,银行系险企竞争加剧,同类机构保费规模差距收窄,行业头部格局面临调整。

相比利润波动,更值得关注的是资本与风险指标的变化。

截至2025年末,工银安盛人寿核心偿付能力充足率和综合偿付能力充足率分别为158%和223%,较此前有所下滑;风险综合评级亦由年初的AAA降至BBB,反映出一定的经营与治理压力。

从现金流角度看,工银安盛人寿分红账户已连续多年净流出,近三年累计流出规模较大,主要源于历史分红险产品集中到期带来的给付压力。在利率中枢持续下行的背景下,资产负债匹配难度进一步加大,亦对资本充足水平形成掣肘。

合规层面同样存在短板。2025年以来,工银安盛人寿及部分分支机构因销售行为管理、财务数据真实性等问题受到监管处罚,暴露出内控体系仍需强化。

大河财立方记者注意到,面对内外部压力,工银安盛人寿提出以“七最目标”和“七大工程”为核心的“双七战略”,试图在规模、结构、盈利及品牌等多维度实现突破。但在利率下行、资本约束趋紧的环境下,银行系险企普遍面临“利润改善与资本承压并存”的现实矛盾。

在业内人士看来,新任总裁的银行背景有助于强化渠道协同与客户经营,但其亦需尽快完成从银行信贷逻辑向保险长期负债管理逻辑的转变,重点在资产负债匹配、产品结构优化及风险控制等方面建立更稳健的经营框架。

随着包伶捷正式履职,工银安盛人寿进入新一轮调整周期。管理层补位只是起点,如何平抑业绩波动、缓释资本压力并夯实合规基础,将成为检验新一届管理层的重要标尺。

责编:史健 | 审校:李金雨 | 审核:李震 | 监审:古筝配资指数网站

盛达优配提示:文章来自网络,不代表本站观点。

热点资讯